安博教育--风险仍在 已现光明

--临时托管会致安博教育债权人、股东书

安博教育自2010年上市以来其并购整合的商业模式、此起彼伏的股东诉讼和望眼欲穿的年报发布……无一不处于媒体关注的风口浪尖。安博托管委员会(JPLs,jointprovisionalliquidators)近日向开曼法庭递交公布了自6月7日接受委托后截至9月13日全部调查结果,搜狐教育根据托管委员会最新递交的SEC文件主要内容摘录如下:

搜狐教育独家原创报道,转载请注明出处!

JPLs--受清盘请愿人指定保护公司资产

2013年6月初开曼法院判决安博进入临时托管及纽交所将其股票停牌,临时托管人到底是在怎样的情况下进入安博,他们又是怎么开展工作的呢?安博托管委员会(JPLs,jointprovisionalliquidators)向开曼法庭递交公布了自6月7日接受委托后截至9月13日全部调查结果。

1、接受托管时背景

·2012年7月2日,在2008年对一所中国培训学校收购的过程中,一名集团员工涉嫌金融违规,此事同时还有一名高管牵涉其中。随后,法院对该组织涉嫌夸大销售收入和从事虚假交易提出诉讼;

·对于上述指控,公司审计委员会开始对员工进行内部调查,Fenwick律师事务所和安永会计师事务所参与协助调查;

·内部调查开始后不久,仅仅加入公司六个月的CFO龚志伟先生(GarethKung)宣布辞职,随后由Tan先生接任;

·分别代表各自基金的三位董事丹尼尔·菲利普斯、马克·哈里斯和丽莎在2013年17--18日递交辞职申请,其表示黄劲对审计委员会工作进行干涉,菲利普斯和哈里斯同时辞去了他们在审计委员会的职务;2013年3月22日,担任安博审计的普华永道会计师事务所表示管理层可能阻碍调查范围,宣布辞职,Fenwick和安永同时辞职;

·安博3月19日任命JustinChen为审计委员会及内部调查特别委员会主席,WinstonSim和PingWu于6月13日加入公司董事;

·普华永道宣布辞职当日,安博教育在纽约证券交易所被暂停交易,每股收盘价$0.95;

·2013年4月23日,针对该公司的清盘申请被递交到法院,申请人希望获得一个公平公正的处置。同日,申请人寻求任命联合托管委员会;

·JPLs在2013年6月7日接受托管,协调解决听证会与公司之间争议。

2、JPLs的角色

JPLs是接受清盘请愿人指定的,相较于正式处理清算事物公司的工作是将资产分配给债权人和股东,临时托管是一个居中策略。主要目的是保护公司资产安全,临时托管人的权利主要来自法院授予。

负面报道影响公司业务 集团缺乏控制力

2013年6月初开曼法院判决安博进入临时托管及纽交所将其股票停牌,临时托管人工作中发现了哪些问题,安博目前情况又如何呢?

1、公司挑战:

·在过去的一年中,集团一直受到负面报道,同时管理层策略使得投资人对其中国业务丧失信心。

·管理层将公司业务重心引向竞争异常激烈的课外辅导市场(尤其是一对一业务预计在2013年为集团贡献最主要的运营现金流)。

2、监管干预:

中国的学校和教育培训中心都归属政府部门管理--教育部(MinistryOfEducation)和工商行政管理局(AdministrationforIndustryandCommerce),当地劳动和社会保障部门,当地民政部门。根据中国的规定,这些政府部门有很多方式干预集团业务,包括核准发放学校、教学点的营业执照或办学许可,给集团的VIE实体发放经营执照。

如果遇到任何被认为影响社会不稳定的威胁,如讲课内容、覆盖人数…一些当地政府也会采取措施干预。

对于安博管理层的负面宣传已经令这些政府机构瞩目,JPLs正在继续与监管机构和有关地方政府沟通,通过对管理层做定期更换,以尽量减少负面宣传对业务可能产生的影响。

3、缺乏直接控制:

公司为关联公司和子公司(SLPSL)提供了一些相对公平的抵押贷款,但这些都是由在开曼群岛注册成立的公司股份提供质押担保的,这就意味着这些资产的安全直接影响股东利益。

黄劲博士近日同意由JPLs来任命香港AEM公司董事并且可以在安博在线增加一个董事席位,尽管托管委员会目前对于此前设定的抵押担保仍然没有任何改变,但是已经看到了积极的改善方向,黄劲也同意就未来公司结构进行进一步商谈。

VIE风险仍然存在 核心管理层掌控业务实体

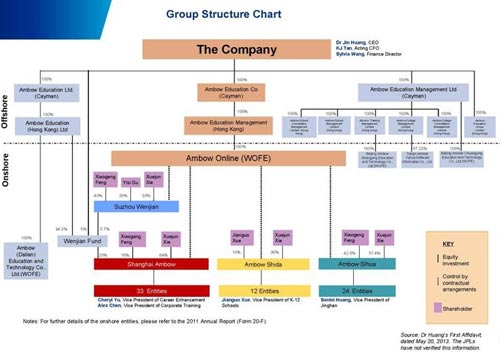

随着2013年6月初开曼法院判安博交由毕马威临时托管及公司股票被纽交所停牌,安博教育公告披露的暂停和法律要求的缄默使得我们只能从临时托管人的进展披露中对其管中窥豹,近日由毕马威组成的托管委员会(JPLs)向开曼法庭递交公布了自6月7日接受委托后截至9月13日全部调查结果,报告详细解释了安博的VIE结构风险。

1、公司情况:

·公司在开曼群岛注册,2010年8月5日--2013年3月22日在纽约证券交易所挂牌交易。

·安博教育在中国境内提供K12培训和职业教育服务,公司主要通过VIE形式控制,主要三个VIE控制实体包括:

1

|

上海安博--控制33所职业教育和实训基地实体

安博Shida--控制12所K12学校及大学实体

安博Sihua--控制24所提供班组及一对一培训实体

·三个VIE实体通过在中国境内注册的安博在线实现协议控制,海外债权人及投资股东通过在香港注册的AEM(香港)直接控股安博在线。

·公司在开曼注册的还有两个公司,其在香港同样拥有作为其控股实体的子公司,其中国境内实体主要用以为所在地区其他业务提供支持。

2、关键个人:

集团CEO兼总裁黄劲,黄博士同时是所有离岸实体的董事和安博在线法定代表;

集团CFOKJTan先生;

其他核心管理层,谢Xuejun女士(人力及行政副总),黄森磊先生(课外辅导副总),薛建国先生(学校业务副总),喻烜女士(职业教育副总);

谢女士还是安博Shida和安博Sihua的董事,同时也是3个VIE结构实体的重要股东;薛先生同样也是安博Shida的股东。

3、VIE结构

安博在线和开曼注册的AECL之间与VIE相关协定摘录:

·独家合作协议与技术服务协议(收入将流向安博在线)

·贷款协议(分别为VIEs大多数股东提供资金支持)

·股票质押协议(股东承诺将他们在VIEs的权益质押给安博在线)

·期权认定协议(授权安博在线以固定的价格购买VIEs股权利益)

·抗辩权利(授权股东对安博在线进行投票)

基于上述协定,股东可以在中国法律的许可范围内实现对VIEs的直接控制并收获其利益,但是作为协定这也同样存在风险。

相关阅读:VIE为何让老美谈之色变?

这个问题其实是有些老生常谈了,不过在此再简单赘述一下:VIE的全称是可变利益实体(VariableInterestEntities;VIEs),说白了相对于上市公司这是一个利益输送的"桥"。为什么会有这样的桥呢?为什么包括百度、奇虎、新东方在内众多海外上市的明星公司都要用这个桥呢?

这就回到A股上市的政策和相关限制上,根据我国证监会对于企业上市的相关规定,企业上市需要满足一定的营收规模和利润年限。但是互联网的商业模式决定了他最需要钱的初期是难以有大幅营收和利润的,甚至是"烧钱"的,然而等到能够实现盈利的时候,却不需要配比的支出带宽、人力等成本,所以互联网公司往往倾向远赴重洋;教育类公司被A股拒之门外的原因就更加显而易见,一个被民办教育促进法定义为"只可以获得合理回报"的公益行业怎么能IPO呢?

远赴重洋是不是限制就没有了呢?当然不是。因为我国早年法律针对外商投资是有领域限制的,恰恰互联网、教育、出版等都在限制之列,去海外上市却不让外国人买这明显无法操作,此时新浪首创这样一个VIE的形式,既然不能直接控股那么就协议控制,让一个注册地在海外的壳公司协议控制位于中国境内的实体资产,从而用这样一个协议的"桥"成功把境外控制了实体资产的壳公司推向市场。

这让我想到去年某银行推行过的一个"保底归集"业务,大致就是可以两个人去银行签署一个协定,只要A卡里面的钱大于一个约定数额就自动打到B账上,一度被称之为最凶残"妻管严"。不过我们用这个思路看,如果A和B的协议中A的约定数额是0,也就是A收到多少钱都会被直接根据协议划拨给B,那么实际上投资B就等于控制了A实现的利益,VIE的方式也就照此平安无事的发展了十余年。

然而是什么又把这一片波澜不惊弄得闻风色变呢?事情追溯到马云的"支付宝"风波。雅虎投资通过VIE控制的阿里,在2010年,马云出于"保护国家金融安全"将原本被协议控制的支付宝强行转移,而此时雅虎才猛然发现本来自己口袋的东西被转移,一直主人自居的自己竟然无能为力。就好像上面银行案例中,如果A去银行宣布解除协定,或者另外开一张银行卡把收益转移,这在法律上都是完全走得通。

如果说马云事件后面还有补偿谈判,那么把VIE恐慌上升到登峰造极的事件的恰恰就发生在教育培训行业。2012年,当双威教育股东为了赢得董事会席位而高兴的时候,却不知道此时原CEO已经将公司旗下重要资产进行了变卖和转移,当双威股东们拿着那份VIE控制协定申请司法保护的同时,一个纠结的情况出现了--即使陈子昂损害股东利益是真,但是他们为了规避中国法律而签署的协定能不能得到中国法律的保护和强制执行呢?目前双威已经退市,股东们仍在为重新要回资产做着努力…

VIE的问题表面上是合约、制度、法律等等的综合,但是通过上面的解释大家不难发现,这个基因中充满擦边球成分的模式所依仗的只有管理层诚信,而这恰恰是难以标准化、规范化的事情,老美的谈之色变也就不难理解了。

附:安博教育托管委员会致股东债权人书全文

2013-2029 Mifong.cn All Rights Reserved 蜜蜂网

免责申明:蜜蜂网信息均来自于网络搜索,登载此处出于第三方资讯交流学习

本网站不承担由于内容的合法性及真实性所引起的一切争议和法律责任。

沟通联系微信:mifong-cn 豫ICP备13014756号-1

当前位置:

当前位置: